Налоговая проводит выездные и камеральные проверки. При выездных приезжают в офис, просматривают отчетность, разговаривают с сотрудниками, осматривают помещение. Иногда приглашают в инспекцию, если, например, ИП работает дома. Камеральная проверка проходит в налоговой.

По результатам проверок инспекторы могут доначислить налоги или пени за просрочку, взыскать штраф. Это законно, но можно попробовать оспорить, если предприниматель считает, что прав. Еще инспекторы могут ошибиться не только на проверке — например, начислить налог, хотя предприниматель его уже заплатил. Или, например, нарушить процедуру проверки.

Пункт 2 статьи 138 НК — об обязательном досудебном порядке обжалования

Итоги работы по досудебному урегулированию споров на сайте налоговой

Жаловаться в налоговую — чаще всего формальность. Если налоговая начислила штраф, вряд ли она же отменит это решение. Например, в 2017 году налоговая одобрила только 13% жалоб. Но сразу пойти в суд нельзя — нужно сначала попробовать решить проблему в досудебном порядке. Этого требует закон. Если пойти в суд в обход налоговой, то арбитражный суд вернет ИП заявление обратно.

Образец возражения по акту проверки на сайте налоговой

Первый вариант — письменные возражения. Их нужно подать в ту инспекцию, которая проводила проверку.

Вообще проверка проходит так:

Пункт 3 статьи 100 НК — что должно быть в акте проверки

Письменные возражения подаются на акт проверки. Так предприниматель объясняет налоговой, почему он не платил налоги или не подавал декларацию. Возражения можно принести в налоговую или отправить по почте, лучше лично в двух экземплярах. Инспектор отдаст один экземпляр с отметкой о принятии и можно быть уверенным, что возражения не потеряются.

Образец апелляционной жалобы на сайте налоговой

Если ИП или компания не успели подать возражения, налоговая выносит решение. Пока оно не вступило в силу, можно подать апелляционную жалобу. Если она сработает, не придется платить штрафы или доплачивать налоги.

На апелляционную жалобу есть месяц после решения. Если предприниматель уже писал возражения, то можно взять их за основу для апелляции.

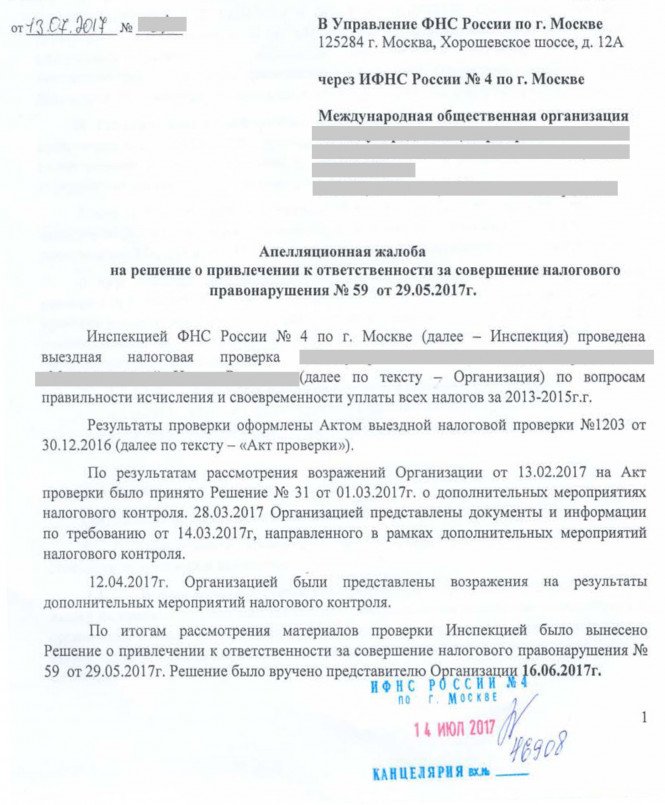

Есть такой момент: жалобу подают в вышестоящую налоговую, но через ту инспекцию, на которую жалуется предприниматель. Для территориальных и межрайонных инспекций вышестоящая — управление ФНС по субъекту. Например, если проверку проводила инспекция ФНС России № 7 по Москве, то нужно отнести жалобу туда же, но указать, что она подается в УФНС по Москве.

Выглядит это вот так:

Если предприниматель не успел подать апелляционную жалобу — можно подать обычную. На это есть год. Правда, решение все равно придется выполнить: если выписали штраф, нужно его сначала заплатить, а уже потом оспаривать.

Жалобу можно написать от руки, напечатать на компьютере или подать через сайт налоговой. На форумах говорят, что через сайт — самый надежный способ, но на практике без разницы. Налоговая будет рассматривать жалобу 30 дней.

Сервис «Узнать о жалобе» на сайте налоговой

Чтобы узнать, как дела с жалобой, можно позвонить в ту налоговую, куда ее подавали, назвать ИНН и дату подачи, и узнать статус. Или посмотреть в сервисе «Узнать о жалобе».

Оставьте номер телефона и мы с радостью перезвоним вам!

Оставьте Ваш номер телефон, мы с удовольствием перезвоним!